Hypotheeksoorten

Welke hypotheekvorm?

Hypotheken zijn er in allerlei verschillende soorten en maten, met elk zo hun voor- en nadelen. Bij het vinden van een hypotheek kijk je niet alleen naar je persoonlijke situatie nu, maar ook naar toekomstplannen en -verwachtingen. Denk bijvoorbeeld aan verbouwen of gezinsuitbreiding.

Maak een afspraak

Welke hypotheek past bij jou?

Tegenwoordig heb je twee keuzes bij nieuwe hypotheken als je gebruik wilt maken van de hypotheekrenteaftrek. Tot 2013 had je bij bijna elke hypotheekvorm recht op hypotheekrenteaftrek. Daarna had je alleen recht op dit belastingvoordeel als je je hypotheek binnen 40 jaar annuïtair of lineair aflost. Dus ga je een nieuwe hypotheek afsluiten en wil je gebruik maken van je recht op hypotheekrenteaftrek? Dan heb je in feite twee keuzes. Deze twee vormen met elkaar combineren kan trouwens ook.

Hoe werken deze hypotheekvormen?

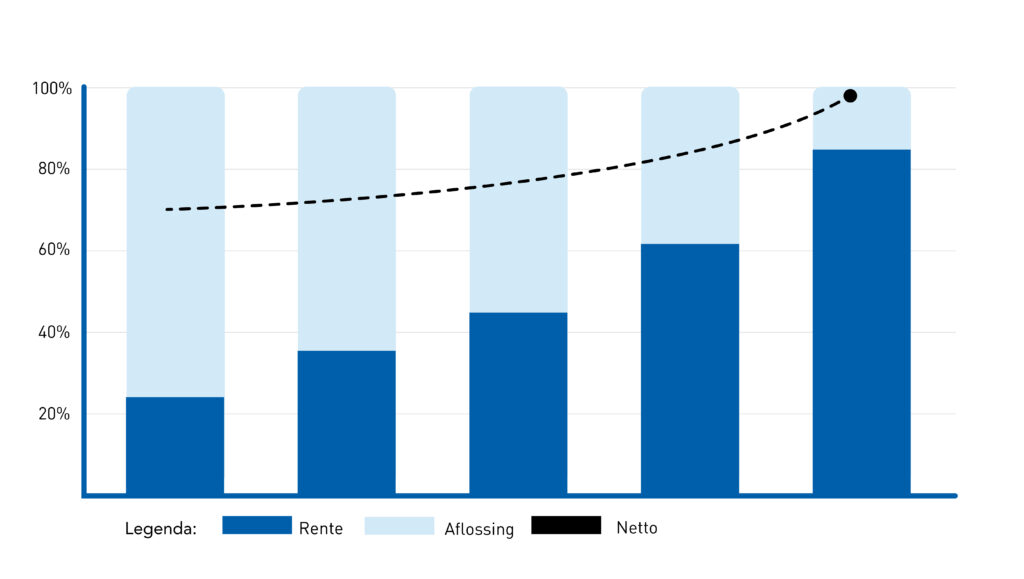

Annuïteitenhypotheek

Elke maand betaal je een vast totaalbedrag dat bestaat uit rente en aflossing. Je netto-maandlasten stijgen geleidelijk omdat de verhouding rente en aflossing veranderen. Annuïteitenhypotheek >

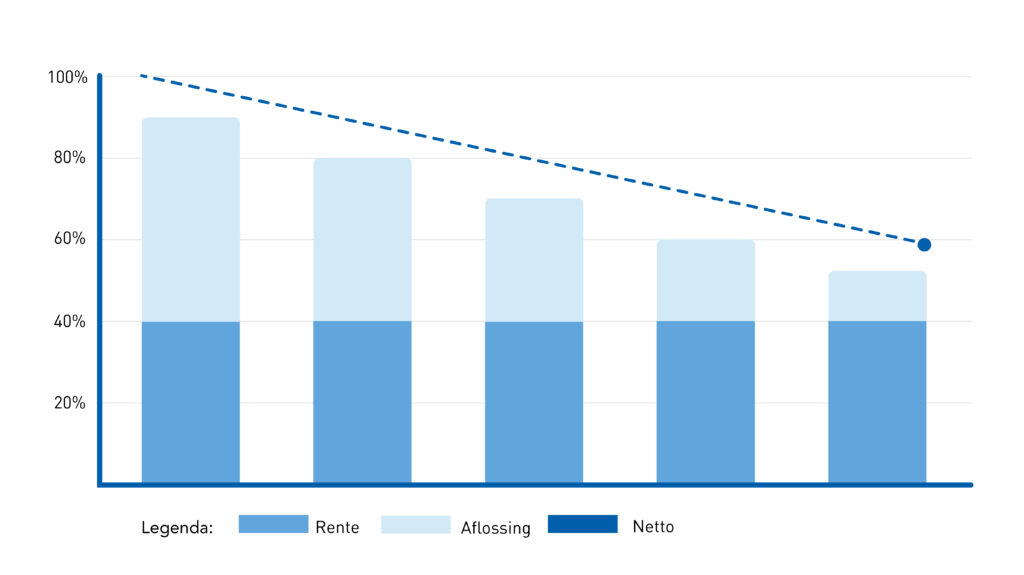

Lineaire hypotheek

De meest eenvoudige hypotheekvorm. Elke maand betaal je een vast bedrag aan aflossing. Daar komt de hypotheekrente nog bij. Je netto maandlasten dalen elke maand, omdat je steeds meer afgelost hebt. Lineaire hypotheek >

Oude hypotheekvormen

Huiseigenaren met een hypotheek van vóór 2013 hebben vaak een ‘oude’ hypotheekvorm. Het gaat dan om:

- Aflossingsvrije hypotheek

- Bankspaarhypotheek

- Beleggingshypotheek

- Hybride hypotheek

- Spaarhypotheek

- Levenhypotheek

Hypotheek verhuizen?

Heb je nog een oude hypotheek en ga je verhuizen? Bij een aantal geldverstrekkers kun je je oude hypotheek onder bepaalde voorwaarden meenemen. Maar het kan ook zijn dat de hypotheek omzetten naar een andere hypotheekvorm beter is. Je Huis & Hypotheek-adviseur kan je meer vertellen.

Check de actuele hypotheekrente

Hoe zijn de hypotheekrentes nu? Vergelijk de rentes van meer dan 40 aanbieders.

Vergelijk alle hypotheekrentes

Kunnen wij je helpen?

Maak een afspraak

We willen graag kennis met je maken.

Mail ons

Binnen 1 dag ontvang je een antwoord.

Bel mij terug

Een adviseur belt je terug.

Veelgestelde vragen

Hieronder een aantal veelgestelde vragen die wellicht voor jou interessant zijn. Staat jouw vraag er niet bij? Ga dan naar alle veelgestelde vragen

-

Met ‘hypotheekvorm’ bedoelen we de manier waarop je de hypotheek aflost en vermogen opbouwt. En dat kan op allerlei verschillende manieren. De hypotheekvorm die bij jou past, is onder andere afhankelijk van de mate van risico die je bereid bent te lopen.

Annuïtair of lineair?

Voor nieuwe hypotheken geldt sinds 2013 de aflosverplichting. Dit betekent dat je bij een nieuw afgesloten hypotheek direct moet starten met aflossen. Verhoog je een bestaande hypotheek, dan geldt dat ook voor het deel wat boven de oude hypotheek uitkomt. Anders heb je namelijk geen recht op hypotheekrenteaftrek.

Recht op hypotheekrenteaftrek

Daardoor zijn eigenlijk alleen de lineaire hypotheek en annuïteitenhypotheek interessant. Maar dat betekent niet dat je de andere hypotheekvormen niet kunt afsluiten. Sterker nog, soms is het juist gunstiger om bijvoorbeeld voor een aflossingsvrije hypotheek te kiezen. Een adviseur zoekt dit voor jou uit.

Heb je nog een ‘oude’ hypotheek in een andere vorm dan lineair of annuïtair? Als je gaat verhuizen of oversluiten, kun je die meestal tegen bepaalde voorwaarden meenemen.

Andere hypotheekvormen zijn:

- Aflossingsvrije hypotheek

- Bankspaarhypotheek

- Spaarhypotheek

- Beleggingshypotheek

- Hybride hypotheek

- Levenhypotheek

- Generatiehypotheek

- Seniorenhypotheek

- Duurzame hypotheek

- Depothypotheek

- Startershypotheek

- Overbruggingshypotheek

Advies over hypotheekvormen

Welke hypotheekvorm of combinatie van vormen uiteindelijk het beste bij je past, hangt af van jouw persoonlijke situatie. Maar voor welke hypotheekvorm je ook kiest, je betaalt altijd rente en kosten voor het afsluiten van een hypotheek. Direct of indirect.

Lees ook:

-

Met deze hypotheekvorm bedoelen we een combinatie van een spaar- of beleggershypotheek. Tijdens de looptijd kan dit aangepast of veranderd worden.

Voordelen hybride hypotheekvormen

Het voordeel van hybride hypotheekvormen is dat ze tijdens de looptijd aangepast kunnen worden aan je persoonlijke situatie. Als de rente bij het afsluiten laag was en daarna oploopt, kun je bijvoorbeeld besluiten om meer premiegeld in de spaarhypotheek te storten. Of als het beleggingskapitaal tegen het eind van de looptijd behoorlijk is aangegroeid, kun je besluiten alles in de spaarhypotheek onder te brengen. Op deze manier heb je steeds zeggenschap over wat er met je geld gebeurt.

Nadelen hybride hypotheekvormen

Ondanks dat je met deze flexibele producten veel zelf in de hand hebt, is het belangrijk om te kijken welke kosten de geldverstrekker in rekening brengt. Van de premie die je betaalt, worden verschillende kosten afgetrokken. Het verschilt nogal per geldverstrekker hoeveel van je geld werkelijk wordt geïnvesteerd. Dit heeft uiteraard consequenties voor het rendement dat je wilt behalen.

Lees ook:

-

Wil je graag verschillende hypotheken vergelijken? Op onze website vind je pagina’s met meer informatie over hypotheken en actuele hypotheekrente. Deze informatie helpt je bij het vergelijken van verschillende hypotheken.

Hypotheken vergelijken

Huis & Hypotheek biedt een groot aantal verschillende hypotheken. De verschillende hypotheken hebben ieder hun eigen voor- en nadelen. Er wordt bij het vergelijken van verschillende hypotheken gekeken naar het einddoel: het kopen van een huis, of dit nu bestaande bouw of nieuwbouw is.

Bij het vergelijken van verschillende hypotheken is het ook van belang om rekening te houden met je toekomstplannen zoals een verbouwing, een wijziging van je inkomen of een mogelijke kinderwens. Een Huis & Hypotheek-adviseur adviseert je welke vormen het best bij jou passen.

Vergelijk welke hypotheekvorm het beste bij jou past

Vergelijk eenvoudig alle basis hypotheken. Zo heb je snel een indicatie welke hypotheek het beste bij jou past.

Meer informatie over hypotheekvormen?

Voor uitgebreide informatie over hypotheekvormen kun je uiteraard ook een afspraak maken met één van onze adviseurs. Voor gerichte vragen kun je altijd vrijblijvend contact opnemen met Huis & Hypotheek of langskomen bij de voor jou dichtstbijzijnde vestiging van Huis & Hypotheek. Je Huis & Hypotheek-adviseur licht je graag volledig in.

Gerelateerde items:

-

Je kunt er op twee manieren achter komen hoeveel hypotheek je kunt krijgen.

1. Je kunt zelf een online berekening maken (inschatting)

2. Je kunt een adviseur een berekening laten maken (exact).Het exacte bedrag wat je kunt lenen is van aardig wat factoren afhankelijk, bijvoorbeeld van de hoogte van de hypotheekrente en de rentevaste periode die je kiest. Daarom geeft een online berekening alleen een indicatie.

Wat je ook niet moet vergeten, is te bedenken hoeveel je uit wilt geven aan wonen. Je wilt natuurlijk een goede balans tussen leuk wonen en lekker leven. Soms is het dan beter om juist níét maximaal te lenen, maar juist wat minder.

Exact berekenen hoeveel hypotheek je kunt krijgen

Maar vaak is er meer mogelijk om een hypotheek te krijgen. Zo kan het bijvoorbeeld zijn dat je gebruik kunt maken van een startershypotheek, starterslening of dat je ouders garant staan. Er zijn vaak meer mogelijkheden om toch het huis te kopen dat je wilt. Voor een exacte berekening hoeveel hypotheek je kunt krijgen een vrijblijvende afspraak met een hypotheekadviseur in jouw omgeving.

Lees ook:

-

De hypotheekrente van een hypotheek is bijna dagelijks aan verandering onderhevig. Wij krijgen de actuele hypotheekrente van verschillende hypotheken rechtstreeks aangeleverd van alle banken en tonen deze rente in een overzicht op onze website.

Hypotheekrente van verschillende aanbieders

Huis & Hypotheek bemiddelt in hypotheken van vrijwel alle hypotheekaanbieders; ING, Delta Lloyd, ABN AMRO, Argenta, Aegon etc. Bovendien werken wij samen met een groot aantal verzekeraars, waardoor we ook scherpe verzekeringspremies kunnen bieden.

Soorten hypotheekrente

Je kunt kiezen uit de volgende soorten hypotheekrente:

- Variabele hypotheekrente

- Vaste hypotheekrente

Actuele hypotheekrente

Wilt je graag advies over welke actuele hypotheekrente het beste bij u past? Maak dan vandaag nog een vrijblijvende afspraak met een hypotheekadviseur. Deze kan de hypotheekrente van verschillende hypotheken op een rij zetten en zo kunt u de beste keuze maken. Wilt u een indicatie van de actuele hypotheekrente kijk dan op onze pagina: actuele hypotheekrente.