Hypotheekadvies

Hypotheekadvies nodig?

Of je nu je eerste huis koopt, inmiddels toe bent aan een andere plek of gewoon wilt weten of je er financieel gezien goed voor staat. De adviseurs van Huis & Hypotheek zorgen dat je hypotheek, verzekeringen en andere financiële producten afgestemd zijn op jouw persoonlijke situatie en je inkomen. Zo houden we je vaste lasten verantwoord en betaalbaar.

Altijd een persoonlijk advies

Waar moet ik aan denken als ik twijfel tussen huren of kopen? Zijn er speciale zaken waar ik op moet letten als ik een eerste huis koop? Hoe zit het bij een volgend huis? Waarom is het kopen van een nieuwbouwhuis anders dan een bestaande woning? Is verbouwen soms beter dan verhuizen? En hoe zorg ik dat mijn maandlasten betaalbaar blijven?

Hoe jij ook wilt wonen: de adviseurs van Huis & Hypotheek helpen je om dit te realiseren. Het kennismakingsgesprek is kosteloos en vrijblijvend.

Hypotheeksoorten

Hypotheken zijn er in allerlei verschillende soorten en maten, met ieder eigen voorwaarden, rentetarieven en voor- en nadelen. Daarom kan het lastig zijn om zelf uit te vinden wat goed past bij jouw inkomen, woonwensen en toekomstplannen. Natuurlijk kan je Huis & Hypotheek-adviseur je helpen bij het vinden van een passende hypotheek.

Sluit je een nieuwe hypotheek of een nieuw hypotheekdeel af? Houd in je achterhoofd dat je dan alleen recht op hypotheekrenteaftrek hebt bij de volgende hypotheeksoorten:

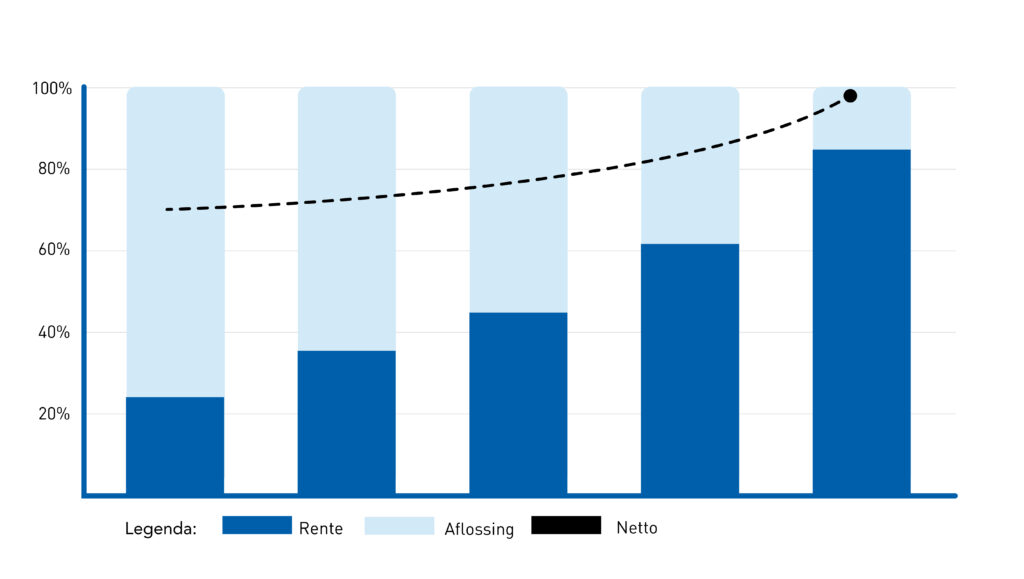

Annuïteitenhypotheek

Elke maand betaal je een vast totaalbedrag dat bestaat uit rente en aflossing. Je netto-maandlasten stijgen geleidelijk, omdat de verhouding rente en aflossing verandert. Alles over de annuïteitenhypotheek >.

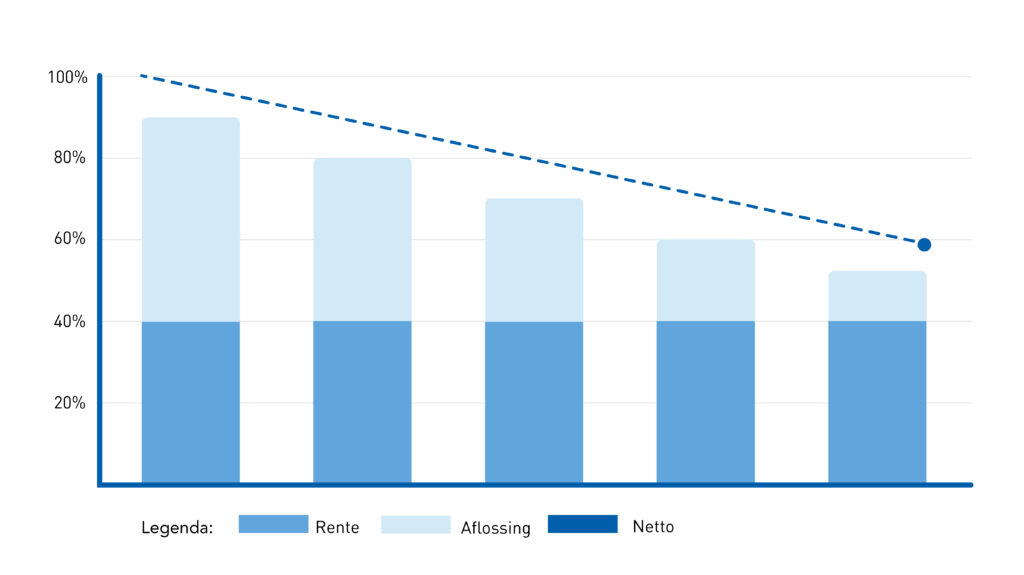

Lineaire hypotheek

De meest eenvoudige hypotheekvorm. Elke maand betaal je een vast bedrag aan aflossing. Daar komt de hypotheekrente nog bij. Alles over de lineaire hypotheek >.

Lage rentes, grote kansen!

Goed nieuws voor huizenkopers én huizenbezitters! Want hoe lager de hypotheekrente, hoe lager je maandlasten. Wil je weten hoe laag de rente op het moment is?

Haal het beste advies in huis!

De financieel adviseurs van Huis & Hypotheek adviseren je graag. Of het nu gaat over hypotheken, verzekeringen of andere financiële zaken. Met een Huis & Hypotheek-adviseur haal je het beste advies in huis.

Kunnen wij je helpen?

Maak een afspraak

We willen graag kennis met je maken.

Mail ons

Binnen 1 dag ontvang je een antwoord.

Bel mij terug

Een adviseur belt je terug.

Veelgestelde vragen

Hieronder een aantal veelgestelde vragen die wellicht voor jou interessant zijn. Staat jouw vraag er niet bij? Ga dan naar alle veelgestelde vragen.

-

De hypotheekrente van een hypotheek is bijna dagelijks aan verandering onderhevig. Wij krijgen de actuele hypotheekrente van verschillende hypotheken rechtstreeks aangeleverd van alle banken en tonen deze rente in een overzicht op onze website.

Hypotheekrente van verschillende aanbieders

Huis & Hypotheek bemiddelt in hypotheken van vrijwel alle hypotheekaanbieders; ING, Delta Lloyd, ABN AMRO, Argenta, Aegon etc. Bovendien werken wij samen met een groot aantal verzekeraars, waardoor we ook scherpe verzekeringspremies kunnen bieden.

Soorten hypotheekrente

Je kunt kiezen uit de volgende soorten hypotheekrente:

- Variabele hypotheekrente

- Vaste hypotheekrente

Actuele hypotheekrente

Wilt je graag advies over welke actuele hypotheekrente het beste bij u past? Maak dan vandaag nog een vrijblijvende afspraak met een hypotheekadviseur. Deze kan de hypotheekrente van verschillende hypotheken op een rij zetten en zo kunt u de beste keuze maken. Wilt u een indicatie van de actuele hypotheekrente kijk dan op onze pagina: actuele hypotheekrente.

-

Heb je een baan zonder vast contract? Er zijn een aantal manieren waarmee je misschien toch een hypotheek kunt krijgen. De mogelijkheden op een rij:

Flexwerker of uitzendkracht = Arbeidsmarktscan

Met de Arbeidsmarktscan wordt bekeken hoe jouw kansen op de arbeidsmarkt zich de komende jaren ontwikkelen en/of hoe lang het duurt voor je nieuw werk hebt, mocht je zonder komen te zitten. Een aantal geldverstrekkers accepteren de scan en je kunt ‘m via jouw Huis & Hypotheek-adviseur invullen.

Loondienst = Intentieverklaring

Als je geen vast contract hebt, maar wel in loondienst bent, kun je bij je werkgever een intentieverklaring aanvragen. Hierin verklaart de werkgever de intentie te hebben bij het aflopen van het tijdelijke contract, deze om te zetten in een contract voor onbepaalde tijd. Oftewel een vast contract. Uiteraard is de werkgever niet verplicht deze intentieverklaring in te vullen. Deze intentieverklaring kun je vervolgens aan je adviseur geven. Deze zal kijken bij welke geldverstrekkers je terecht kunt. Uiteraard is hierbij bepalend of je voldoende inkomen hebt voor het kopen van een woning.

Zelfstandig ondernemer = Jaarinkomen

Als je een eigen onderneming hebt, is het krijgen van een hypotheek vaak lastiger. Ook al verdien je genoeg, een vast inkomen is voor veel geldverstrekkers een belangrijke indicatie te kunnen maken hoe stabiel je inkomen is. Om je te helpen met de mogelijkheden om een hypotheek te krijgen, kun je het best contact opnemen met een adviseur. Deze kijkt samen met jou welke geldverstrekker het beste aansluit bij jouw situatie.

Meer weten over hypotheek zonder vast contract?

Voor uitgebreide informatie over de mogelijkheden om een huis te kopen zonder vast contract kun je uiteraard een afspraak maken met één van onze adviseurs. Voor gerichte vragen kun je altijd vrijblijvend contact opnemen met Huis & Hypotheek of langskomen bij de voor jou dichtstbijzijnde vestiging van Huis & Hypotheek. Je adviseur licht je graag volledig in.

Gerelateerde items:

-

Je kunt er op twee manieren achter komen hoeveel hypotheek je kunt krijgen.

1. Je kunt zelf een online berekening maken (inschatting)

2. Je kunt een adviseur een berekening laten maken (exact).Het exacte bedrag wat je kunt lenen is van aardig wat factoren afhankelijk, bijvoorbeeld van de hoogte van de hypotheekrente en de rentevaste periode die je kiest. Daarom geeft een online berekening alleen een indicatie.

Wat je ook niet moet vergeten, is te bedenken hoeveel je uit wilt geven aan wonen. Je wilt natuurlijk een goede balans tussen leuk wonen en lekker leven. Soms is het dan beter om juist níét maximaal te lenen, maar juist wat minder.

Exact berekenen hoeveel hypotheek je kunt krijgen

Maar vaak is er meer mogelijk om een hypotheek te krijgen. Zo kan het bijvoorbeeld zijn dat je gebruik kunt maken van een startershypotheek, starterslening of dat je ouders garant staan. Er zijn vaak meer mogelijkheden om toch het huis te kopen dat je wilt. Voor een exacte berekening hoeveel hypotheek je kunt krijgen een vrijblijvende afspraak met een hypotheekadviseur in jouw omgeving.

Lees ook:

-

Je wilt een huis kopen en bent terecht benieuwd wat er allemaal komt kijken bij het kopen van een huis. Het kopen van een huis is in een paar stappen uit te splitsen.

Hieronder vind je ons stappenplan huis kopen. Zo krijg je kort een indruk wat er allemaal bij komt kijken.

- Stap 1. Kennismaking en oriënterend gesprek met je Huis & Hypotheek-adviseur, zodat je weet wat voor jou mogelijk is en welke hypotheek het beste bij je past.

- Stap 2. Adviesgesprek voor de daadwerkelijke aankoop, specifieke berekening voor de woning van jouw voorkeur.

- Stap 3. Je bent mondeling de aankoop van de woning overeengekomen. Tijd voor het nakijken van koopakte of koop-/aanneemovereenkomst (bij nieuwbouw).

- Stap 4. De hypotheekofferte(s) passend bij jouw wensen en mogelijkheden worden opgevraagd en benodigde stukken worden verzameld.

- Stap 5. Ondertekenen hypotheekofferte en aanverwante documenten. De hypotheekverstrekker zal deze vervolgens beoordelen.

- Stap 6. Administratieve afhandeling van de hypotheekaanvraag, bijvoorbeeld het regelen van de bankgarantie. Je adviseur houdt contact met de notaris en makelaar.

- Stap 7. Eventuele afspraak over de verzekeringen.

- Stap 8. Praktische uitvoering. Te denken valt aan stortingen/betaling die moeten worden gedaan inclusief eventuele kosten voor een testament of samenlevingscontract.

- Stap 9. Passeren van de hypotheekakte. De notaris zal de leveringsakte opmaken (eigendomsbewijs) en de hypotheekakte in concept opmaken. Dit concept wordt nog door de adviseur gecontroleerd.

- Stap 10. Afronding/ evaluatiegesprek. Als je nog vragen of opmerkingen hebt, kun je deze kwijt in het afrondende gesprek.

-

Bij een hypotheek berekenen met een hypotheek calculator moet je er vooral opletten dat je de juiste gegevens invult. Tevens is het van belang om te weten dat het om een indicatie gaat. In veel gevallen zijn er extra mogelijkheden om een toch het huis van je dromen te kunnen kopen wanneer je bijvoorbeeld niet genoeg verdient.

Hypotheek calculator

Hieronder vind je 2 punten waarop je moet letten bij het maken van een berekening met een hypotheek calculator.

- Tel je winstuitkering, 13e maand, vakantiegeld en structureel overwerk mee in je jaarinkomen

- Vul het inkomen van jou en je partner apart in. Dit maakt een verschil in de maximale hypotheek.

Exacte hypotheek berekenen

Het is aan te raden in plaats van een online hypotheek calculator een adviseur te raadplegen. Een adviseur bij één van onze vestigingen brengt de mogelijkheden in kaart jouw woonwensen te vervullen.

Meer informatie over het berekenen van je hypotheek?

Voor uitgebreide informatie over het berekenen van je hypotheek kun je uiteraard ook een afspraak maken met één van onze adviseurs. Voor gerichte vragen kun je altijd vrijblijvend contact opnemen met Huis & Hypotheek of langskomen bij de voor jou dichtstbijzijnde vestiging van Huis & Hypotheek. Je Huis & Hypotheek-adviseur licht je graag volledig in.

Gerelateerde items: